臺灣小六法-財稅金融法 |

| この情報はストアのものより古い可能性がございます。 | ||||

|

価格 | 360円 | ダウンロード |

|

|---|---|---|---|---|

| ジャンル | ブック | |||

サイズ | 49.2MB | |||

| 開発者 | Kuan Hua Hsiao | |||

| 順位 |

| |||

| リリース日 | 2011-07-24 20:21:31 | 評価 | 評価が取得できませんでした。 | |

| 互換性 | iOS 6.0以降が必要です。 iPhone、iPad および iPod touch 対応。 | |||

support 64bit

資料庫版本:20150222

更新內容:http://www.waalii.com/home/LnR01/20150222geng-xin

提供書籤,記事功能與“全文檢索”

email記事與Facebook分享記事功能

本次更新新增功能:

1.新增條列模式

2.新增查尋結果將關鍵字反黃底提示。

共17類,956項法案:

稅捐稽徵法

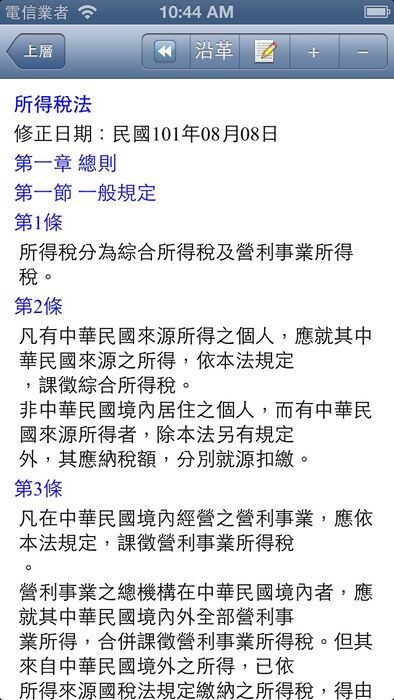

所得稅法

所得稅法施行細則

營利事業所得稅藍色申報書實施辦法

會計師代理所得稅事務辦法

營利事業委託會計師查核簽證申報所得稅辦法

稅捐稽徵機關管理營利事業會計帳簿憑證辦法

營利事業設置職工退休基金保管運用及分配辦法

教育文化公益慈善機關或團體免納所得稅適用標準

薪資所得扣繳辦法

營利事業所得稅結算申報書面審核案件抽查辦法

營利事業資產重估價辦法

電子稅務實施辦法

貨物稅稽徵規則

軍用貨品貨物稅免稅辦法

營利事業所得稅不合常規移轉訂價查核準則

增繳地價稅抵繳土地增值稅辦法

財務罰鍰處理暫行條例

財務罰鍰給獎分配辦法

各級稅務人員輪調辦法

各類所得扣繳率標準

執行業務所得查核辦法

中央系統型及汽車冷暖氣機貨物稅折算課徵辦法

黃金外幣及上市有價證券作為擔保品計值辦法

捐贈教育文化公益慈善宗教團體祭祀公業財團法人財產不計入遺產總額或贈與總額適用標準

貨物稅課稅貨物完稅價格評定規則

稅捐稽徵法施行細則

稅務違章案件減免處罰標準

減免營利事業所得稅獎勵標準

水源特定區土地減免土地增值稅贈與稅及遺產稅標準

民間機構參與重大公共建設營利事業股東適用投資抵減辦法

國內營利事業給付外銷佣金辦理扣繳準則

營利事業所得稅查核準則

民間機構參與九二一震災災區公共建設適用免納營利事業所得稅辦法

民間機構參與九二一震災災區公共建設適用投資抵減辦法

民間機構參與交通建設免納營利事業所得稅辦法

民間機構參與交通建設減免地價稅房屋稅及契稅標準

民間機構參與重大公共建設適用免納營利事業所得稅辦法

民間機構參與重大公共建設適用投資抵減辦法

遺產及贈與稅法

遺產及贈與稅法施行細則

華僑回國投資其經審定之投資額課徵遺產稅優待辦法

貨物稅條例

進口貨物稅則預先審核實施辦法

證券交易稅條例

期貨交易稅條例

加值型及非加值型營業稅法

加值型及非加值型營業稅法施行細則

統一發票使用辦法

統一發票給獎辦法

營業人使用收銀機辦法

兼營營業人營業稅額計算辦法

營業稅特種稅額查定辦法

營業登記規則

印花稅法

印花稅法施行細則

印花稅檢查規則

印花稅彙總繳納辦法

使用牌照稅法

土地稅法

土地稅法施行細則

土地稅減免規則

農村社區土地重劃祖先遺留共有土地減徵土地增值稅標準

房屋稅條例

契稅條例

娛樂稅法

規費法

地方稅法通則

受理債權人申請查調債務人財產及所得資料收取服務費標準

記帳士法

...(尚未列完)...

更新履歴

support 64bit

資料庫版本:20150222

更新內容:http://www.waalii.com/home/LnR01/20150222geng-xin

資料庫版本:20150222

更新內容:http://www.waalii.com/home/LnR01/20150222geng-xin

提供書籤,記事功能與“全文檢索”

email記事與Facebook分享記事功能

本次更新新增功能:

1.新增條列模式

2.新增查尋結果將關鍵字反黃底提示。

共17類,956項法案:

稅捐稽徵法

所得稅法

所得稅法施行細則

營利事業所得稅藍色申報書實施辦法

會計師代理所得稅事務辦法

營利事業委託會計師查核簽證申報所得稅辦法

稅捐稽徵機關管理營利事業會計帳簿憑證辦法

營利事業設置職工退休基金保管運用及分配辦法

教育文化公益慈善機關或團體免納所得稅適用標準

薪資所得扣繳辦法

營利事業所得稅結算申報書面審核案件抽查辦法

營利事業資產重估價辦法

電子稅務實施辦法

貨物稅稽徵規則

軍用貨品貨物稅免稅辦法

營利事業所得稅不合常規移轉訂價查核準則

增繳地價稅抵繳土地增值稅辦法

財務罰鍰處理暫行條例

財務罰鍰給獎分配辦法

各級稅務人員輪調辦法

各類所得扣繳率標準

執行業務所得查核辦法

中央系統型及汽車冷暖氣機貨物稅折算課徵辦法

黃金外幣及上市有價證券作為擔保品計值辦法

捐贈教育文化公益慈善宗教團體祭祀公業財團法人財產不計入遺產總額或贈與總額適用標準

貨物稅課稅貨物完稅價格評定規則

稅捐稽徵法施行細則

稅務違章案件減免處罰標準

減免營利事業所得稅獎勵標準

水源特定區土地減免土地增值稅贈與稅及遺產稅標準

民間機構參與重大公共建設營利事業股東適用投資抵減辦法

國內營利事業給付外銷佣金辦理扣繳準則

營利事業所得稅查核準則

民間機構參與九二一震災災區公共建設適用免納營利事業所得稅辦法

民間機構參與九二一震災災區公共建設適用投資抵減辦法

民間機構參與交通建設免納營利事業所得稅辦法

民間機構參與交通建設減免地價稅房屋稅及契稅標準

民間機構參與重大公共建設適用免納營利事業所得稅辦法

民間機構參與重大公共建設適用投資抵減辦法

遺產及贈與稅法

遺產及贈與稅法施行細則

華僑回國投資其經審定之投資額課徵遺產稅優待辦法

貨物稅條例

進口貨物稅則預先審核實施辦法

證券交易稅條例

期貨交易稅條例

加值型及非加值型營業稅法

加值型及非加值型營業稅法施行細則

統一發票使用辦法

統一發票給獎辦法

營業人使用收銀機辦法

兼營營業人營業稅額計算辦法

營業稅特種稅額查定辦法

營業登記規則

印花稅法

印花稅法施行細則

印花稅檢查規則

印花稅彙總繳納辦法

使用牌照稅法

土地稅法

土地稅法施行細則

土地稅減免規則

農村社區土地重劃祖先遺留共有土地減徵土地增值稅標準

房屋稅條例

契稅條例

娛樂稅法

規費法

地方稅法通則

受理債權人申請查調債務人財產及所得資料收取服務費標準

記帳士法

...(尚未列完)...

更新履歴

support 64bit

資料庫版本:20150222

更新內容:http://www.waalii.com/home/LnR01/20150222geng-xin

{kind=link}

ブログパーツ第二弾を公開しました!ホームページでアプリの順位・価格・周辺ランキングをご紹介頂けます。

ブログパーツ第2弾!

アプリの周辺ランキングを表示するブログパーツです。価格・順位共に自動で最新情報に更新されるのでアプリの状態チェックにも最適です。

ランキング圏外の場合でも周辺ランキングの代わりに説明文を表示にするので安心です。

サンプルが気に入りましたら、下に表示されたHTMLタグをそのままページに貼り付けることでご利用頂けます。ただし、一般公開されているページでご使用頂かないと表示されませんのでご注意ください。

幅200px版

幅320px版

お気に入りのアプリをご紹介頂くためのブログパーツです。アプリの価格や順位表示は毎日自動更新♪

サンプルが気に入りましたら、下に表示されたHTMLタグをそのままページに貼り付けることでご利用頂けます。

※配信を停止させていただく可能性もございますので、タグの改変はご遠慮ください。

Now Loading...

「iPhone & iPad アプリランキング」は、最新かつ詳細なアプリ情報をご紹介しているサイトです。

お探しのアプリに出会えるように様々な切り口でページをご用意しております。

「メニュー」よりぜひアプリ探しにお役立て下さい。

Presents by $$308413110 スマホからのアクセスにはQRコードをご活用ください。 →

Now loading...